Ruedi Maeder (mae)

17 de febrero de 2021

Mercados y clientes FinTechBancos Transacciones de pago

Hasta ahora, Klarna ha sido un proveedor de servicios de pago creativo y de rápido crecimiento. Ahora hay una cuenta bancaria, con todos los servicios que hacen que la banca sea conveniente.

La empresa sueca Klarna es una de las FinTech más antiguas de Europa, y también una de las más grandes. Desde 2005, con una valoración de poco menos de 11.000 millones de dólares estadounidenses, la empresa ha renovado los sectores de servicios de pago y compras mediante la conveniencia.

Klarna está activo con más de 3500 empleados en 17 países, conecta a 90 millones de clientes con 200000 minoristas y hace que las compras y el pago de las compras, ahora, más tarde o en cuotas, sean una experiencia.

El combustible para el crecimiento global

En primer lugar, Klarna está creciendo a través de un modelo de negocio innovador y bien pensado, que es muy bien recibido y permite que el número de clientes crezca constantemente. Además, FinTech disfruta de la confianza de numerosos inversores que financian generosamente el agresivo crecimiento de Klarna de forma continua. En el verano de 2019 con $ 460 millones para crecer en los EE. UU., Un año después con la friolera de $ 650 millones para impulsar el crecimiento global.

El orden de magnitud de las últimas rondas muestra que Klarna no quiere hornear panecillos pequeños, FinTech se prepara con el cucharón grande.

Si el blog de tecnología sueco Breakit está realmente bien informado, Klarna ya tiene la próxima ronda de financiamiento en proceso, lo que debería traer otros 500 millones de dólares estadounidenses a las arcas de la fintech. Con la finalización de esta última ronda, se espera que la valoración de Klarna aumente a un estimado de $ 25 a 30 mil millones.

Es menos probable que Klarna se concentre en la nueva calificación máxima, el enfoque está en el combustible, para continuar impulsando un crecimiento agresivo. Con 500 millones de dólares estadounidenses, el gigante FinTech estaría cómodamente alimentado y el camino hacia los próximos y ambiciosos objetivos podría abordarse a toda velocidad.

El modelo de negocio inteligente de Klarna

FinTech no solo se enfoca en el grupo objetivo de aquellos que pagan, Klarna crea una cercanía entre compradores y minoristas a través de una variedad de servicios. Y con eso, ambos grupos de clientes tienen una gran cercanía y conexión con ellos mismos.

Los clientes finales utilizan una aplicación de conveniencia versátil para realizar pagos de compras con servicios y opciones de pago flexibles. FinTech también ha estado activo en las áreas de ahorro, inversiones e intereses durante mucho tiempo.

Los comerciantes utilizan servicios de pago, funciones administrativas, soporte de marketing, además de la asunción de fraude y riesgo crediticio para los pagos de la tienda por parte de los clientes. Los préstamos corporativos de hasta 100.000 euros para minoristas también forman parte de la oferta desde finales de 2018. Estas ofertas también garantizan una masilla permanente.

Klarna crea una cercanía adicional entre compradores y minoristas al impulsar activamente a las tiendas y a través de servicios relacionados con las compras.

El desafío en palabras y hechos

Sebastian Siemiatkowski, cofundador y CEO de Klarna, nunca ha dejado dudas de que quiere hacer de Klarna un proveedor integral de servicios financieros. Quiere crear "alternativas más inteligentes" para las tarjetas de crédito, por ejemplo, y también ve brechas en la banca minorista. Él predice un futuro bastante sombrío para los bancos tradicionales y ya en 2019 Siemiatkowski estableció el punto de partida en la banca minorista "para utilizar la transparencia, la creatividad y la tecnología únicamente en interés de los clientes".

Quién es el responsable de esto y quién "jugará un papel decisivo a nivel mundial" ya estaba definido en ese entonces, dijo Sebastian Siemiatkowski:

Si el director ejecutivo de Klarna cree que reconoce estos déficits principalmente en los bancos tradicionales, su próximo paso también podría causar problemas a uno u otro banco retador.

Ahora se está empaquetando un banco completo en la aplicación

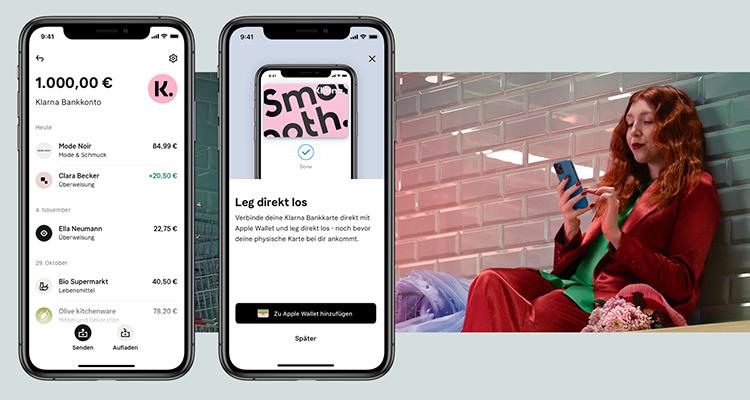

Klarna ya era un banco como titular de una licencia bancaria sueca, pero sin explotar plenamente la tarjeta "Bank" en Europa. Ahora FinTech se está intensificando, Klarna comenzó con una cuenta corriente en Alemania la semana pasada. La cuenta se puede abrir rápida y fácilmente utilizando la aplicación Klarna existente y, a primera vista, ofrece todo lo que debe traer una cuenta de Neo-Bank: tarjeta de débito, Apple Pay, Google Pay, incluidas las funciones de presupuesto y ahorro, además de la banca clásica. - y funciones de pago.

Con la nueva cuenta bancaria, Klarna cierra una brecha y crea una experiencia integral de extremo a extremo para los clientes: desde comprar hasta rastrear, administrar y planificar sus propios gastos, la aplicación Klarna ahora reúne todas las actividades financieras en un solo lugar.

Esto es explosivo: la aplicación será aún más atractiva para millones de clientes (y también para los minoristas) porque la cuenta bancaria ahora está a bordo sin tener que cambiar la aplicación. Esto significa que la aplicación Klarna puede hacer más que la mayoría de los otros proveedores de servicios que ofrecen subáreas. Esta vez, también, no se puede culpar a los institutos establecidos, dice el CEO de Klarna, Sebastian Siemiatkowski: “Los usuarios esperan servicios fluidos, intuitivos y transparentes para satisfacer sus necesidades diarias. Sin embargo, muchos bancos tradicionales aún no están cumpliendo con esto ".

Inicialmente, la oferta debería estar disponible para un número limitado de usuarios leales de Klarna. FinTech quiere utilizar esta fase de prueba para recopilar e integrar comentarios de manera intensiva. En los próximos meses, la cuenta corriente se implementará gradualmente para todos los clientes de Klarna en Alemania.

Klarna no es propenso a la falsa modestia ni a las restricciones autoimpuestas: la empresa global y orientada al crecimiento también lanzará la oferta de la cuenta bancaria en otros países. Probablemente bastante rápido.

¿Quién va camino a la Super App?

Se puede suponer que Klarna ampliará los servicios y funciones de la cuenta. También se debe agregar lo que los clientes quieren y lo que los usuarios están perdiendo. Esto convierte a Klarna en un jugador que los bancos neo y clásicos tenían en su radar como proveedor de servicios de pago, pero no como banco.

Siguiendo el ejemplo de Alipay y Wechat Pay, numerosos proveedores se están centrando actualmente en la super aplicación definitiva. Los bancos Challenger N26 y Revolut también han orientado sus estrategias hacia esto en su trabajo. Inclinado hacia atrás y visto desde la distancia, Klarna probablemente esté más cerca de la súper aplicación deseada con las funciones de confort anteriores y ahora con el banco en la aplicación. En este momento.

Además, existe el acelerador de mercado de 90 millones de clientes existentes en todo el mundo a los que se puede dirigir directamente a través de la aplicación, además de 200.000 distribuidores; algo se puede comenzar con eso. Sin embargo, se puede esperar mucho de otros proveedores en la batalla por la supremacía con la Super App. Los ganadores ya son consumidores y clientes en la actualidad, y queda por ver quién podrá celebrar desde el lado del proveedor.