La pandemia mundial ha cambiado para siempre el panorama inmobiliario logístico: las decisiones en las cadenas de suministro son más holísticas, más basadas en datos y más urgentes que nunca. Este cambio se basa en las mismas causas que también han cambiado nuestra vida, trabajo y comportamiento de compra: urbanización, digitalización y demografía.

Este informe tiene como objetivo separar los comportamientos cambiantes de las personas y las empresas que se han visto afectadas temporalmente por la pandemia de las causas permanentes reales que seguirán influyendo en las cadenas de suministro del futuro. Por ejemplo, Prologis Research espera que el gasto en experiencias como viajes y entretenimiento, y las compras en la tienda aumenten a mediados o finales de 2021 debido a la demanda acumulada creada por las restricciones de COVID-19. Las siguientes causas sostenibles caracterizan la demanda de inmuebles logísticos:

La tasa de crecimiento estructural a largo plazo de los inmuebles logísticos ha aumentado. La proporción de usos orientados al consumo en la demanda logística ha aumentado, mientras que los usos orientados a la producción y el comercio han disminuido.

La tecnología y la demografía están transformando el comercio minorista. Las expectativas de los consumidores han aumentado constantemente. Prologis Research espera que la penetración global del comercio electrónico crezca aproximadamente 150 puntos básicos por año durante los próximos cinco años. El comercio minorista estacionario necesitará cada vez más medidas de reemplazo rápido para seguir siendo competitivo.

Las mejores prácticas de logística se están globalizando. La resiliencia de la cadena de suministro se pondrá a prueba a medida que las empresas se expandan a nivel mundial. Esto, a su vez, aumenta la necesidad de un espacio de almacenamiento moderno y redes descentralizadas. Es probable que este cambio global, junto con una creciente clase de consumidores, genere la necesidad de al menos tres a cuatro mil millones de pies cuadrados de espacio logístico moderno en el próximo ciclo.

[I]

La ubicación es más importante que nunca para los usuarios de inmuebles logísticos. Las cadenas de suministro son una base importante para las ventajas competitivas y seguirán determinando el desempeño financiero en el futuro.

La elasticidad precio de la demanda ha disminuido. Las decisiones de planificación de la red pueden generar beneficios de control de costes e ingresos que superan con creces los costes inmobiliarios, que representan solo el 5 % de los costes totales de la cadena de suministro.

[ii]

Si bien la interacción entre la demanda logística y las variables económicas ha cambiado, partes del negocio no cambiarán. Muchos clientes pequeños y medianos dependen de la economía local y las tendencias de inversión. Para los clientes que responden más directamente a las estrategias cambiantes de la cadena de suministro y el comercio minorista, el futuro de las cadenas de suministro y su impacto simultáneo en el comercio minorista impulsarán la demanda y darán forma a los perfiles de los clientes en los años venideros.

1. La tasa de crecimiento estructural a largo plazo de los inmuebles logísticos ha aumentado.

El crecimiento económico requiere más bienes raíces logísticos hoy que en el pasado. El consumo se ha convertido en el principal motor de la demanda de inmuebles logísticos a nivel mundial. Las ventas minoristas se correlacionan más estrechamente con el crecimiento de la demanda de logística que la fabricación y el comercio, los impulsores en el pasado, [consulte las Figuras 1-4]. Además, los cambios en el comportamiento de nuestros consumidores están amplificando aún más este cambio, ya que el comercio electrónico requiere más espacio.

2. La tecnología y la demografía están transformando el comercio minorista.

Las tendencias demográficas, el rápido cambio tecnológico y el COVID-19 han cambiado la forma en que vivimos y lo que es posible. Esto ha llevado a una evolución del comercio minorista y una mayor demanda de logística. Millennials: nativos digitales que ahora representan el 23 por ciento de la población mundial

[iii]

– se han trasladado a grupos de ingresos más altos y representan un grupo objetivo principal para los minoristas.Al mismo tiempo, el número de hogares con ingresos duales está aumentando.

[iv]

Internet se está extendiendo cada vez más como una plataforma comercial en todo el mundo; en los últimos diez años, alrededor de 2 mil millones de personas han obtenido acceso a Internet.

[v]

Las expectativas de los consumidores han aumentado constantemente. Prefieren la comodidad, la elección, la fiabilidad y la velocidad. Por supuesto, la combinación de nuevas opciones digitales y el deseo de comodidad ha impulsado la expansión del comercio electrónico. La participación del comercio electrónico en bienes minoristas vendidos en todo el mundo aumentó de alrededor del 4 % en 2011 a casi el 20 % en 2020.

[vi]

El COVID-19 y los pedidos desde casa han impulsado la expansión del comercio electrónico, lo que ha desencadenado inversiones en la cadena de suministro que impulsarán el crecimiento futuro. A nivel mundial, la penetración del comercio electrónico aumentó 390 puntos básicos en 2020 debido a la pandemia, lo que equivale a unos cinco años de penetración antes de la pandemia [consulte la Figura 5]. Las personas mayores y otros rezagados, así como los minoristas, han derribado las barreras de las compras en línea por necesidad. Con las restricciones relacionadas con la pandemia en los servicios y compras en las tiendas, es posible que el crecimiento del comercio electrónico se desacelere temporalmente una vez que las vacunas se distribuyan ampliamente y los consumidores redescubran las compras, los viajes y el entretenimiento en persona. Sin embargo, un cambio estructural en el comercio minorista ya era evidente antes de COVID-19.

Prologis Research anticipa que la adopción del comercio electrónico seguirá creciendo debido a las siguientes razones:

Los hábitos de los consumidores son estables una vez que se acostumbran a comprar en línea.

Las innovaciones y las inversiones en la cadena de suministro durante o como resultado de la pandemia deberían aumentar la competitividad de las ofertas en línea. Esto es especialmente cierto para los segmentos con baja penetración del comercio electrónico antes de la pandemia, como las tiendas de comestibles y las ferreterías.

Es probable que los desafíos a los que tendrá que enfrentarse el comercio minorista en el futuro cercano debiliten la competencia futura para los consumidores. Entre 2017 y 2020, se cerraron más de 15 000 tiendas minoristas en los Estados Unidos [consulte la figura 6].

[vii]

Sin embargo, para seguir siendo competitivos, los comercios minoristas estacionarios deben cumplir los mismos requisitos de comodidad y confiabilidad que las ofertas de compras en línea. La capacidad de comprar en línea y recolectar en la tienda podría impulsar el tráfico y las ventas después de la pandemia, pero ejercería presión sobre los inventarios en la tienda y requeriría una reposición rápida cerca de las tiendas para llenar los estantes.

El procesamiento de pedidos en línea requiere más de tres veces más espacio logístico que el comercio minorista estacionario.

[vii]

Esto es por las siguientes razones:

Todo el inventario está en un solo almacén.

Los escaparates digitales ofrecen una mayor variedad de productos.

Mayores fluctuaciones en el comportamiento de las ventas requieren mayores inventarios.

El envío de paquetes ocupa más espacio que el envío de tarimas.

Muchos procesos de e-fulfillment involucran actividades de valor agregado como el ensamblaje y la logística inversa.

En general, esta intensidad de uso crea una necesidad adicional significativa de espacio logístico, ya que una mayor proporción de los productos minoristas se venden en línea. Es probable que el cambio proyectado en la participación (suponiendo que los ingresos se mantengan iguales) genere al menos 11,6 millones de metros cuadrados (125 millones de pies cuadrados) de espacio logístico adicional por año hasta 2025 solo en EE. UU. y Europa.

[ix]

3. Las mejores prácticas de logística se han globalizado.

Aprovechar los datos y la tecnología en el comercio minorista y la gestión de la cadena de suministro crea una ventaja competitiva que puede ayudar a las empresas a escalar y globalizar sus negocios de manera más eficiente. El aumento de las clases de consumidores en todo el mundo ha aumentado las oportunidades de crecimiento para las empresas capaces de establecer con éxito sus operaciones en nuevas ubicaciones. A medida que las empresas superan los límites, traen consigo requisitos de bienes inmuebles logísticos y las mejores prácticas de la cadena de suministro, lo que aumenta la necesidad de bienes inmuebles logísticos modernos. Las grandes empresas, que suelen tener recursos financieros y tecnológicos más estables, han crecido más rápido que las medianas y pequeñas empresas, que a menudo no tienen las mismas oportunidades de adoptar las mejores prácticas y beneficiarse del crecimiento en otras regiones [ver Figura 7]. En promedio, la logística moderna utiliza 3,3 metros cuadrados (35 pies cuadrados) por hogar consumidor [consulte la Figura 8]. Un aumento en esta proporción a 3,7 a 4,7 metros cuadrados (40 a 50 pies cuadrados) para 2030 implicaría una necesidad de alrededor de 280 millones a 370 millones de metros cuadrados (tres a cuatro mil millones de pies cuadrados) en los mercados logísticos más grandes del mundo.

[X]

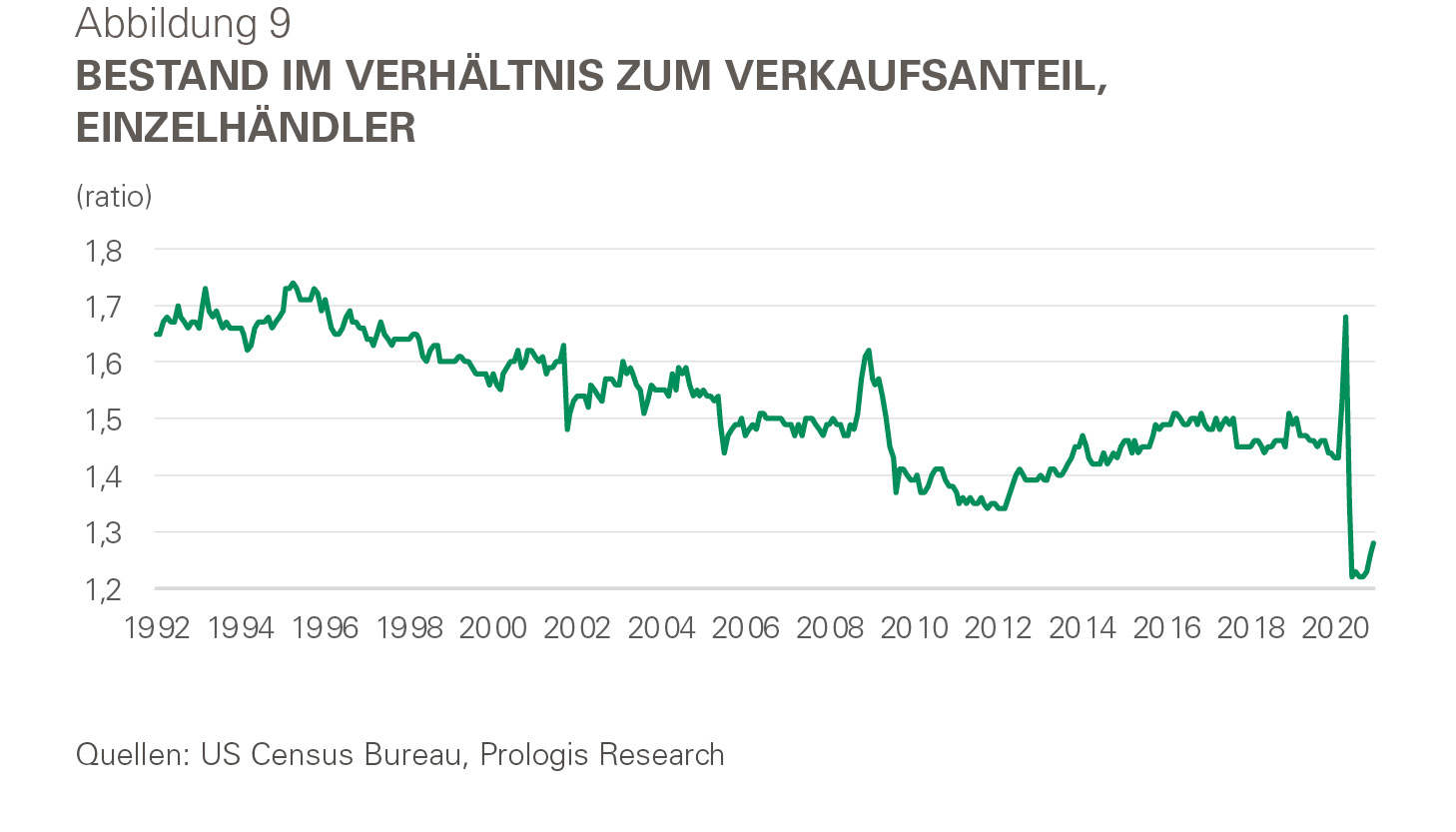

Las interrupciones en las cadenas de suministro han puesto de relieve la necesidad de resiliencia. Durante décadas, las cadenas de suministro se han globalizado, aprovechando los diferenciales de costos y cambiando a un modelo justo a tiempo para reducir los costos de inventario [consulte la Figura 9]. Al mismo tiempo, las interrupciones ya no se limitan a los desastres naturales, la congestión y las disputas laborales, ahora también incluyen importantes renegociaciones comerciales y una pandemia global. Los riesgos de la cadena de suministro incluyen:

1) Niveles mínimos de inventario, lo que genera escasez de suministro cuando la demanda de los consumidores cambia rápidamente.

2) Fuente única de suministro y baja visibilidad de la cadena de suministro, que se combinan para limitar la capacidad de obtener bienes cuando ocurren interrupciones.

3) Plazos de entrega prolongados y cuellos de botella minoristas que impiden que los productos lleguen al usuario final tan rápido como los necesita.

Las existencias más altas aumentan la resiliencia y aumentan la necesidad de bienes inmuebles logísticos. El cambio de las cadenas de suministro justo a tiempo a las cadenas de suministro por si acaso podría aumentar los inventarios en más de un 5 a un 10 por ciento. Prologis Research estima que esta reubicación podría crear aproximadamente entre 5,3 y 10,6 millones de metros cuadrados (57-114 millones de pies cuadrados) de necesidades logísticas adicionales por año en los EE. UU. durante los próximos cinco años sin ningún aumento en las ventas.

[xi]

es tomado en cuenta.

Mantener las ubicaciones de fabricación cerca de los mercados objetivo acorta los plazos de producción para las empresas y protege contra la pérdida de ventas, la pérdida de clientes y los costos más altos. Sin embargo, los salarios son demasiado altos para la reubicación a gran escala en EE. UU. y gran parte de Europa. En cambio, las empresas multinacionales han optado por el nearshoring, instalando instalaciones de producción en mercados cercanos a los usuarios finales, p. B. en México y Europa Central y del Este. Aún así, es probable que la mayoría de la producción de bienes de consumo y las cadenas de suministro aguas arriba permanezcan en Asia. Allí vive la mitad de la clase media mundial, hay una mano de obra atractiva y una infraestructura industrial, especialmente en China.

[xii]

Esta estrategia tiene un doble beneficio, ya que el ascenso de la clase de consumidores chinos ha llevado a una reconfiguración de las cadenas de suministro: originalmente configuradas para la exportación, ahora se están rediseñando para atender el consumo interno.

4. La elasticidad precio de los alquileres ha disminuido porque la elección de la ubicación juega un papel más importante que nunca.

Los clientes ahora están más dispuestos a pagar rentas más altas. Esto se debe en parte a que el alquiler no es una gran proporción de los costos de la cadena de suministro (solo alrededor del 5 por ciento)

[xiii]

. Más importante aún, las cadenas de suministro se ven cada vez más de manera integral y se utilizan como una ventaja competitiva. Los beneficios de ingresos para la mayoría de los usuarios superan con creces los costos inmobiliarios adicionales. Las ventajas de los ingresos provienen de poder satisfacer las demandas de los clientes en cuanto a disponibilidad de productos, elección y velocidad de entrega. La proximidad al consumidor reduce los costos de transporte, que representan alrededor del 50 por ciento de los costos de la cadena de suministro.

[xiv]

Un estudio reciente de emisiones de carbono del MIT encontró que un centro de distribución adicional en la ciudad puede reducir las emisiones de transporte (y, por lo tanto, los costos) a la mitad.

[xv]

La tecnología ha reducido la sensibilidad a los precios, ya que ha permitido a los clientes aumentar la productividad, particularmente en ubicaciones urbanas con tasas de disponibilidad más bajas, que tienen alquileres más altos y costos laborales más altos en comparación con las ubicaciones no urbanas.

La urbanización y las crecientes expectativas de los consumidores aumentarán aún más los beneficios de una ubicación urbana. La población urbana mundial se ha duplicado en los últimos 30 años y se prevé que aumente en los próximos 30 años

[xxi]

doble de nuevo. Esto tiene implicaciones significativas para el consumo, el transporte y el uso del suelo. Desde los estantes de las tiendas hasta la entrega puerta a puerta, los consumidores han sido condicionados a esperar más. La densificación de los centros de consumo conducirá a mayores oportunidades de ingresos, mientras que las crecientes expectativas de los consumidores y la congestión significarán mayores desafíos para las cadenas de suministro globales. Las propiedades logísticas en ubicaciones cercanas a los usuarios finales ofrecen la oportunidad de llegar rápidamente a los hogares y tiendas minoristas y ahorrar en costos de transporte; esto es importante para obtener ventajas competitivas hoy y en el futuro.

resumen

Las megatendencias demográficas, económicas y tecnológicas seguirán impulsando el futuro del comercio minorista y la planificación de la cadena de suministro, aumentando la tasa de crecimiento estructural a largo plazo de la demanda de bienes inmuebles logísticos durante la próxima década y más allá. Prologis Research seguirá investigando el desarrollo de la cadena de suministro y en un próximo informe especial analizará cómo reaccionará la oferta ante futuros cambios estructurales.

notas al pie

[i] Economía de Oxford, Prologis Research

[ii] Deloitte, AT Kearney, IMS Worldwide, Divulgaciones públicas corporativas, Prologis Research

[iii] Naciones Unidas

[iv] Instituto de Estadística de la UNESCO (uis.unesco.org); Datos de septiembre de 2020

[v] Unión Internacional de Telecomunicaciones, Informe y base de datos sobre el desarrollo mundial de las telecomunicaciones/TIC y estimaciones del Banco Mundial

[vi] Euromonitor, investigación de Prologis

[vii] Coresight Research, marzo de 2021, neto = aperturas de tiendas - cierres de tiendas

[viii] https://www.prologis.com/logistics-industry-research/covid-19-special-report-6-accelerated-retail-evolution-could-bolster

[ix] https://www.prologis.com/logistics-industry-research/covid-19-special-report-5-supply-chain-shifts-poised-generate

[x] Pronóstico de hogares de Oxford Economics, marzo de 2021; Los principales mercados incluyen EE. UU., Europa, China, Japón, México y Brasil

[xi] https://www.prologis.com/logistics-industry-research/covid-19-special-report-5-supply-chain-shifts-poised-generate

[xii] Foro Económico Mundial

[xiii] Deloitte, AT Kearney, IMS Worldwide, Divulgaciones públicas corporativas, Prologis Research

[xiv] Deloitte, AT Kearney, IMS Worldwide, anuncios públicos corporativos, Prologis Research

[xv] https://www.prologis.com/logistics-industry-research/logistics-real-estate-and-e-commerce-lower-carbon-footprint-retail

[xvi] División de Población de las Naciones Unidas. Perspectivas de urbanización mundial: revisión de 2018.

Acerca de Prologis ResearchEl departamento de investigación de Prologis examina las tendencias fundamentales y de inversión y las necesidades de los clientes de Prologis para identificar oportunidades y evitar riesgos en cuatro continentes. El equipo contribuye a las decisiones de inversión y las iniciativas estratégicas a largo plazo, y publica libros blancos y otros informes de investigación. Prologis publica estudios sobre la dinámica del mercado que impactan los negocios de los clientes de Prologis, incluidos los problemas de la cadena de suministro global y los desarrollos en las industrias de logística e inmobiliaria. El equipo de investigación dedicado de Prologis trabaja en estrecha colaboración con todas las divisiones de la empresa para respaldar las estrategias de comercialización, expansión, adquisición y desarrollo de Prologis.

Acerca de PrologisPrologis, Inc. es un líder global en la industria de bienes raíces de logística con un enfoque en mercados inaccesibles y de alto crecimiento. Al 31 de diciembre de 2020, Prologis poseía o tenía participaciones en bienes raíces y desarrollos de forma consolidada o a través de empresas conjuntas no consolidadas por un total esperado de aproximadamente 91 millones de metros cuadrados en 19 países. Prologis alquila modernas instalaciones de distribución a alrededor de 5500 clientes de diversas industrias, especialmente de los sectores B2B y minorista / de cumplimiento en línea.

Foto: Fuente: Euromonitor, previsión de Prologis Research